INVIO DATI TESSERA SANITARIA

Gli operatori che devono trasmettere al Sistema Tessera Sanitaria le informazioni sulle prestazioni erogate nella prima parte dell’anno ed eventuali rimborsi, possono farlo fino al 30 settembre

Tempo fino a lunedì 30 settembre per gli operatori (medici, infermieri, farmacie e strutture sanitarie) per trasmettere al sistema Tessera sanitaria i dati delle spese sanitarie sostenute dai propri clienti/pazienti nel periodo gennaio-giugno 2024.

I dati vanno trasmessi così come riportati sul documento fiscale emesso, comprensivi del codice fiscale riportato sulla tessera sanitaria. Vanno inoltre comunicati quelli relativi ad eventuali rimborsi.

L’invio è finalizzato alla predisposizione, da parte dell’Agenzia delle entrate, della dichiarazione dei redditi precompilata 2025.

Più in particolare, i soggetti tenuti alla trasmissione telematica dei dati sono:

- strutture sanitarie (accreditate al SSN, autorizzate non accreditate e quelle appartenenti alla sanità militare)

- farmacie e parafarmacie

- medici chirurghi e odontoiatri

- professionisti sanitari (psicologi, veterinari, infermieri, tecnici radiologi, ostetrici e gli ottici, nonché dal 2019 gli iscritti ai nuovi albi professionali in base al decreto del Ministero della salute del 13 marzo 2018 e gli iscritti all’albo dei biologi)

- gli infermieri pediatrici iscritti all’albo.

Ricordiamo che con il decreto dell’8 febbraio 2024, il Ministero dell’economia e delle finanze ha confermato la frequenza semestrale per l’invio dei dati, specificandone le relative scadenze per le quali, in conformità al principio di cassa, va presa in considerazione esclusivamente la data di pagamento dell'importo collegata al documento fiscale.

Lo scadenzario previsto per la trasmissione telematica dei dati è stato stabilito in attuazione del Dl Adempimenti (nel dettaglio, articolo 12 del Dlgs n. 1/2024), il quale ha rimandato a un successivo decreto del Mef l’indicazione dei termini previsti per l’invio (vedi articolo: "Spese al Sistema Tessera sanitaria: l’invio dei dati diventa semestrale").

Lo scadenzario previsto per la trasmissione telematica dei dati è stato stabilito in attuazione del Dl Adempimenti (nel dettaglio, articolo 12 del Dlgs n. 1/2024), il quale ha rimandato a un successivo decreto del Mef l’indicazione dei termini previsti per l’invio (vedi articolo: "Spese al Sistema Tessera sanitaria: l’invio dei dati diventa semestrale").

Il testo ha stabilito che la trasmissione dei dati sanitari al Sistema Ts va effettuata:

- entro il 30 settembre di ogni anno, per le spese sostenute nel primo semestre

- entro il 31 gennaio per le spese sanitarie sostenute nel secondo semestre dell’anno precedente.

Ricordiamo che per le prestazioni veterinarie, interessate dallo stesso adempimento, la cadenza è annuale, con trasmissione da effettuare entro il 16 marzo dell’anno successivo a quello in cui le spese sono state sostenute.

La trasmissione può essere effettuata dagli interessati stessi o tramite associazioni di categoria e terzi. Sul portale Sts sono disponibili, suddivisi per categoria, i servizi telematici che consentono di:

- inserire i dati degli scontrini parlanti o delle ricevute/fatture emesse a fronte del pagamento del cittadino e i relativi documenti di rimborso

- conferire la delega all’invio dei dati di spesa sanitaria a un intermediario fiscale

- prendere visione delle ricevute dei dati inviati.

https://www.fiscooggi.it/rubrica/attualita/articolo/dati-spese-sanitarie-semestre-2024-comunicazione-entro-fine-mese

Il Decreto Ministeriale dell’8 febbraio 2024 ha definito la semestralità per gli invii delle spese sanitarie ai fini della dichiarazione dei redditi precompilata. Il decreto dispone che, per le spese sanitarie sostenute a partire dal 1° gennaio 2024, la trasmissione dei relativi dati è effettuata con cadenza semestrale, secondo le seguenti scadenze:

- entro la data del 30 settembre di ciascun anno, per le spese sanitarie sostenute nel primo semestre del medesimo anno;

- entro il 31 gennaio di ciascun anno, a partire dal 2025, per le spese sanitarie sostenute nel secondo semestre dell’anno precedente.

Per quanto riguarda le spese veterinarie, la trasmissione deve avvenire entro la data del 16 marzo dell’anno successivo a quello in cui sono state sostenute. Relativamente alle spese veterinarie sostenute nel 2024, il termine slitta al 17 marzo 2025 in quanto il 16 cade di domenica.

Nel caso in cui vi sia errata trasmissione dei dati delle spese sanitarie e delle spese veterinarie, la trasmissione dei dati corretti deve essere effettuata entro i cinque giorni successivi alla scadenza.

La sanzione di 100 euro viene applicata per ciascun documento di spesa, e come stabilito dalla normativa, non è possibile applicare l’istituto del cumulo giuridico previsto dall’articolo 12 del D.Lgs n. 472/1997. Tuttavia, è possibile ridurre la sanzione attraverso l’istituto del ravvedimento operoso.

Se la comunicazione inviata contiene dati errati, non verrà applicata alcuna sanzione purché la trasmissione dei dati corretti avvenga entro cinque giorni successivi ovvero in caso di segnalazione da parte dell’Agenzia delle Entrate, entro i cinque giorni successivi alla segnalazione stessa.

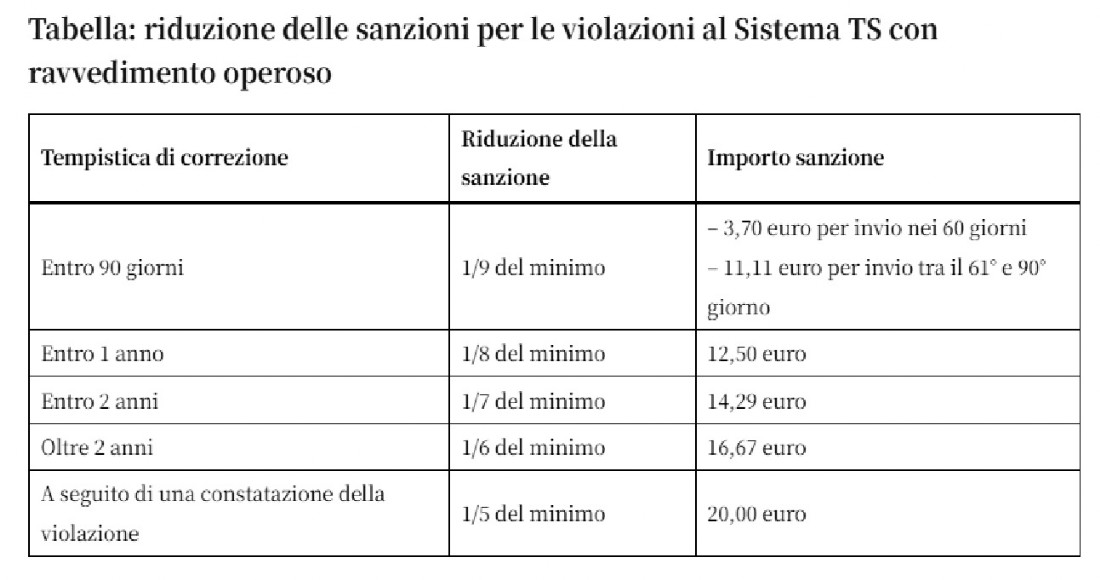

Ravvedimento operoso

Se l'invio viene effettuato oltre la scadenza che comporterebbe una sanzione amministrativa pecuniaria pari a 100 euro per ogni singola comunicazione (documento di spesa o fattura) ridotta ad 1/3 (33,33 euro) qualora l'invio della comunicazione avvenga entro i primi 60 giorni dalla scadenza, può comunque essere applicato il Ravvedimento Operoso pagando una sanzione ancora più ridotta prima che la sanzione ordinaria venga applicata dall'Agenzia delle Entrate. Ad esempio, ricorrendo al Ravvedimento Operoso, la sanzione entro i 90 giorni viene ridotta ad 1/9 del minimo (3,70 euro fino a 60 giorni e 11,11 euro tra il 61° e il 90° giorno). Sanzione massima cumulativa 20.000€

Versamento della sanzione con modello F24 e codice tributo

Il versamento della sanzione, ridotta con ravvedimento operoso, può essere effettuato attraverso il modello F24. In particolare, il modello deve essere compilato nella sezione “Erario“, dove deve trovare indicazione lo specifico codice tributo 8912 – “Sanzioni pecuniarie relative all’anagrafe tributaria al codice fiscale alle imposte sui redditi alle imposte sostitutive all’IRAP e all’IVA”. Deve essere indicato l’anno in cui è avvenuta la violazione per la quale è dovuta la sanzione.

DATI DA INVIARE

Le informazioni da trasmettere al sistema TS in dettaglio riguardano i dati dei documenti di spesa relativi:

- alle spese sanitarie sostenute nel periodo d’imposta precedente;

- ai rimborsi effettuati nell’anno precedente per prestazioni non erogate o parzialmente erogate, specificando la data nella quale sono stati versati i corrispettivi delle prestazioni non fruite.

Ai fini dell’adempimento, per individuare le spese da inviare telematicamente occorre utilizzare il criterio di cassa e, dunque, far riferimento alle spese “pagate”: come esplicitamente indicato dal legislatore al comma 2-bis all’art. 7, D.M. 19 ottobre 2020 “per la scadenza della trasmissione dei dati delle spese sanitarie e veterinarie, si fa riferimento alla data di pagamento dell’importo di cui al documento fiscale.”

In particolare, sono oggetto dell’invio i dati relativi ai documenti di spesa (scontrini, fatture, ricevute) rilevanti ai fini della detrazione fiscale spettante per le spese sanitarie e veterinarie effettuate.

Come precisato nelle FAQ del sistema TS occorre inviare tutte le fatture - a prescindere dell’assoggettamento, o meno, a IVA - relative a prestazioni sanitarie, certificative, a carattere peritale rilasciate a persone fisiche. Nel caso dell’attività del medico competente, non vanno inviate le fatture rilasciate al datore di lavoro anche se persona fisica.

L’adempimento, riformulato nel tempo da diversi interventi normativi, prevedeva inizialmente l’invio delle informazioni relative al pagamento della spesa e, successivamente, anche di altre informazioni. Più precisamente, secondo i dettami del D.M. 19 ottobre 2020 e, come previsto dal tracciato adeguato dei dati del Sistema TS, per le spese sostenute dal 1° gennaio 2021 è obbligatorio inviare, oltre alle informazioni sulle modalità di pagamento, i seguenti dati:

- il tipo di documento fiscale: ai fini della distinzione delle fatture dalle altre tipologie di documento;

- l'aliquota IVA ovvero il titolo di esenzione, trattasi del campo "Natura IVA” della singola operazione; le FAQ del sistema TS precisano che l’imposta di bollo e l’IVA esposte in fattura/ricevuta seguono il trattamento della spesa sanitaria cui si riferiscono e confluiscono nella relativa tipologia di spesa.

- l'esercizio dell'opposizione da parte del cittadino alla messa a disposizione dei dati all'Agenzia delle Entrate per la dichiarazione dei redditi precompilata. I dati relativi alle spese per le quali il cittadino ha esercitato l'opposizione verranno comunque trasmessi al Sistema TS, senza l'indicazione del codice fiscale dell'assistito.

Con riferimento alla fattura con imposta di bollo, nella fase di trasmissione al sistema TS occorre inviare anche il dato relativo all’imposta di bollo pagata dall’assistito insieme all’intera prestazione, indicando tale informazione in una riga distinta rispetto al valore della prestazione e attribuendo il codice Natura N1 oppure, alternativamente, il codice N2.2.

Come inviare i dati al Sistema TS

Le modalità tecniche per la trasmissione dei dati sono riportate nell'Allegato A del D.M. 19 ottobre 2020.

I dati delle spese possono essere trasmessi direttamente dai soggetti tenuti all’invio ovvero per il tramite di associazioni di categoria e soggetti terzi.

(potete inoltre delegare lo Studio alla trasmissione dei file tramite apposita delega, previa verifica dei tracciati xml aggiornati del Vostro registratore telematico. I dati devono inoltre essere correttamente inseriti al momento dell'emissione della ricevuta: per ulteriori informazioni contattare lo Studio)

La trasmissione dei dati di spesa nello specifico può avvenire attraverso tre specifici canali e precisamente:

- data entry di ogni singola spesa sul sito www.sistemats.it tramite l’applicazione web messa a disposizione dell’utente (funzionalità on line);

- invio di ogni singola spesa con web service (SINCRONO);

- invio di un file Xml con tutte le spese con web service (ASINCRONO).

Per ogni trasmissione il sistema TS assegna un numero di protocollo che attesta e identifica l’invio effettuato. L’esito dell’invio è reso disponibile al medico/soggetto erogatore della prestazione sottoforma di file .pdf e, nel caso di segnalazione o errori, anche sottoforma di file .csv con l’elenco analitico di tutti i codici di errore riscontrati.

Il servizio telematico per la trasmissione dei dati è disponibile 24 ore su 24.

Chi è obbligato all’invio

Tutti gli operatori sanitari sono obbligati all'invio telematico al Sistema TS dei dati delle spese sanitarie sostenute dalle persone fisiche. Dal 2015 rientrano fra i soggetti obbligati anche le farmacie, le strutture specialistiche pubbliche e private accreditate, gli iscritti all’ordine dei medici chirurghi e odontoiatri; dal 2016 anche i veterinari, le parafarmacie, gli ottici e tanti altri; dal 2019 anche gli iscritti ai nuovi Albi delle professioni sanitarie istituiti dal D.M. 13 marzo 2018 del Ministero della Salute.

Dal 2021, secondo il D.M. MEF 16 luglio 2021, anche gli ulteriori soggetti iscritti agli elenchi speciali ad esaurimento istituiti con D.M. 9 agosto 2019 del Ministero della Salute - tali soggetti sono fra coloro che entro il 31 gennaio 2022 dovranno inviare i dati delle spese sanitarie sostenute dalle persone fisiche a partire dal 1° gennaio 2021.

LISTA RIASSUNTIVA PER ANNO DI OBBLIGO

Dal 2015

- iscritti all'Albo dei Medici Chirurghi e Odontoiatri

- farmacie (pubbliche e private)

- strutture specialistiche pubbliche e private accreditate

Dal 2016

- strutture autorizzate ai sensi dell’articolo 8-ter Dlgs 502/1992;

- strutture autorizzate alla vendita al dettaglio dei medicinali veterinari ai sensi dell’articolo 70, c. 2, Dlgs 193/2006;

- psicologi;

- infermieri;

- ostetriche/i;

- tecnici sanitari di radiologia medica;

- ottici;

- medici veterinari, per le spese veterinarie.

Dal 2019

- strutture sanitarie previste dal Codice dell’ordinamento militare

- la farmacia assistenziale dei mutilati e invalidi di guerra e del lavoro (ANMIG);

- Iscritti ai nuovi Albi delle professioni sanitarie istituiti dal decreto del Ministero della Salute del 13 marzo 2018:

tecnico sanitario di laboratorio biomedico;

tecnico audiometrista;

tecnico audioprotesista;

tecnico ortopedico;

dietista;

tecnico di neurofisiopatologia;

tecnico fisiopatologia cardiocircolatoria e perfusione cardiovascolare;

igienista dentale;

fisioterapista;

logopedista;

podologo;

ortottista e assistente di oftalmologia;

terapista della neuro e psicomotricità dell'età evolutiva;

tecnico della riabilitazione psichiatrica;

terapista occupazionale;

educatore professionale;

tecnico della prevenzione nell'ambiente e nei luoghi di lavoro;

assistente sanitario;

iscritti all'albo dei biologi.