INTRASTAT

I soggetti passivi Iva, in riferimento alle operazioni intracomunitarie presentano:

- l’elenco riepilogativo delle seguenti categorie di operazioni effettuate nei confronti di soggetti passivi stabiliti in un altro Stato membro della Comunità europea:

- cessioni intracomunitarie di beni comunitari

- prestazioni di servizi diverse da quelle oggetto di specifiche deroghe in tema di territorialità (articoli 7-quater e 7-quinquies del Dpr n. 633/1972)

- l’elenco riepilogativo delle seguenti categorie di operazioni acquisite presso soggetti passivi stabiliti in un altro Stato membro della Comunità europea:

- acquisti intracomunitari di beni comunitari

- prestazioni di servizi (articolo 7-ter del Dpr n. 633/1972).

Gli elenchi riepilogativi devono essere presentati all’Agenzia delle Dogane in via telematica entro il giorno 25 del mese successivo al periodo di riferimento.

Ciascun elenco riepilogativo è presentato con riferimento a:

- periodi trimestrali, dai contribuenti che hanno effettuato operazioni, nei 4 trimestri precedenti e per ciascuna categoria di operazioni, per un ammontare totale trimestrale non superiore a 50mila euro

- periodi mensili, dai contribuenti che non si trovano nelle condizioni di cui al precedente punto a.

Chi ha iniziato l’attività da meno di 4 trimestri presenta gli elenchi trimestralmente, sempre che, nei trimestri già trascorsi, si trovi nella condizione indicata alla lettera a).

Chi è tenuto alla presentazione trimestrale di un elenco può scegliere di adottare la periodicità mensile per l’intero anno solare.

I contribuenti che presentano un elenco riepilogativo trimestralmente e che nel corso di un trimestre superano la soglia dei 50mila euro, devono passarealla periodicità mensile a partire dal mese successivo a quello in cui il limite viene superato. In questo caso, per i periodi mensili già trascorsi, vanno presentati gli elenchi riepilogativi opportunamente contrassegnati.

è cura del cliente far pervenire in tempi utili la documentazione contabile per l'invio nei termini dell'adempimento fiscale. Si ricorda che in caso di invio tardivo/incompleto/omesso si incorre in sanzioni. Il pagamento della sanzione o del ravvedimento non esime dall'invio del modello.

ESTEROMETRO

la norma prevede che la comunicazione abbia a oggetto le operazioni poste in essere nei confronti di soggetti non residenti o operazioni ricevute da soggetti non stabiliti in Italia.

Ai sensi del comma 3-bis dell’art. 1 del D.Lgs 127/2015 sono escluse le operazioni:

- per le quali è stata emessa una bolletta doganale;

- per le quali siano state emesse o ricevute fatture elettroniche mediante il sistema di Interscambio (Sdi).

Dato che parliamo essenzialmente di operazioni con soggetti esteri è necessario precisare fin da subito che è irrilevante la circostanza che alcune delle operazioni che sono soggette a “esterometro” siano anche ricomprese nei modelli INTRASTAT.

Infatti, come precisato anche dalla stessa Agenzia delle entrate nelle FAQ pubblicate nel proprio sito internet, il soggetto che per le cessioni UE predispone e trasmette il relativo modello Intra non è esonerato dalla comunicazione dello spesometro estero; è ammessa tuttavia la possibilità di esonero dell’adempimento nel caso in cui il soggetto si avvalga della possibilità di trasmettere allo Sdi la fattura in formato elettronico, indicando quale codice destinatario un codice con 7 X “XXXXXXX”.

È possibile escludere invece dalla comunicazione in esame le cessioni all’esportazione (art. 8 co. 1 lett. a) e b) del D.p.r. 633/1972 in quanto operazioni documentate da bolletta doganale.

Per quanto riguarda invece le operazioni passive andranno sicuramente ricomprese nella comunicazione gli acquisti intracomunitari di beni e gli acquisti di servizi da soggetti non residenti e non stabiliti in Italia, mentre saranno da escludere le importazioni di beni in quanto documentate da bolletta doganale.

Dopo aver definito l’ambito normativo, i soggetti obbligati ed esonerati, la tipologia di operazioni che devono essere comunicate, analizziamo da un punto di vista operativo quali sono i dati da trasmettere, i termini di presentazione ed infine un cenno a quelli che sono gli aspetti sanzionatori in caso di errore o di mancata comunicazione dei dati.

è cura del cliente far pervenire in tempi utili la documentazione contabile per l'invio nei termini dell'adempimento fiscale. Si ricorda che in caso di invio tardivo/incompleto/omesso si incorre in sanzioni. Il pagamento della sanzione o del ravvedimento non esime dall'invio del modello.

NOVITA' 2022 aggiornamento Giugno 2022 DL 73/2022

La legge di Bilancio 2021 ha ridefinito la disciplina dell’esterometro, vale a dire la comunicazione telematica delle operazioni transfrontaliere. A decorrere dalle operazioni effettuate dal 1° gennaio 2022 sarà, infatti, obbligatorio l’utilizzo del formato XML delle fatture elettroniche anche per la trasmissione dei dati delle operazioni con l’estero, eliminando così l’obbligo di invio dell’esterometro per le operazioni transfrontaliere. Restano, invece, invariate le modalità e i termini di comunicazione delle operazioni con l’estero effettuate nell’anno in corso.

Una specifica semplificazione introdotta dalla legge di Bilancio 2021 (art. 1, comma 1103, legge n. 178/2020) riguarda la comunicazione telematica delle operazioni transfrontaliere - esterometro.

Attualmente, i soggetti passivi IVA residenti o stabiliti in Italia devono trasmettere per via telematica all’Agenzia delle Entrate, con periodicità trimestrale, i dati relativi alle operazioni attive e passive effettuate con soggetti non stabiliti in Italia, con esclusione delle operazioni per le quali sia stata emessa una bolletta doganale e delle operazioni per le quali sia stata emessa o ricevuta una fattura elettronica.

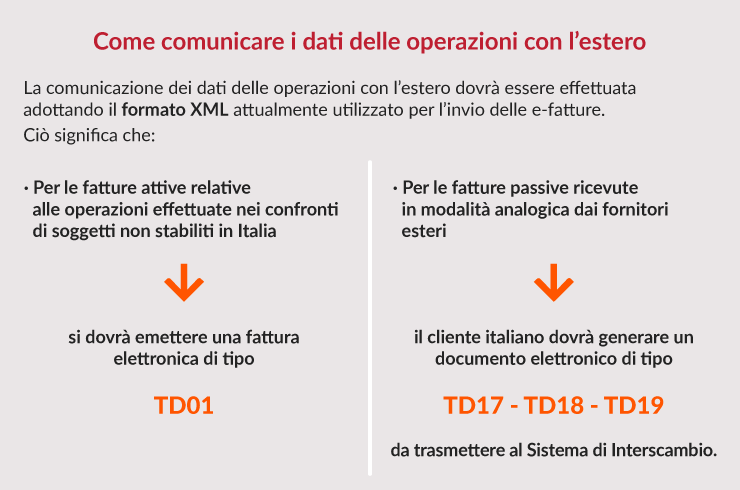

Come indicato dalla Relazione illustrativa al disegno di Bilancio 2021, la comunicazione dei dati delle operazioni con l’estero dovrà essere effettuata adottando il formato XML attualmente utilizzato per l’invio delle e-fatture.

Ciò significa che:

- per le fatture attive relative alle operazioni effettuate nei confronti di soggetti non stabiliti in Italia, si dovrà emettere una fattura elettronica di tipo TD01;

- per le fatture passive, invece, ricevute in modalità analogica dai fornitori esteri, il cliente italiano dovrà generare un documento elettronico di tipo TD17, TD18 e TD19, da trasmettere al Sistema di Interscambio.

Il documento elettronico è di tipo TD17 per gli acquisti di servizi dall’estero, per i quali il cliente italiano è debitore d’imposta ai sensi dell’art. 17, comma 2, del D.P.R. n. 633/1972 ed è, quindi, tenuto ad applicare l’IVA con la procedura di integrazione o di autofatturazione, a seconda che il fornitore sia stabilito in altro Paese UE o in un Paese extra-UE.

Il tipo TD18 si riferisce agli acquisti intracomunitari di beni per i quali il cessionario italiano è tenuto ad applicare l’imposta con la procedura di integrazione di cui all’art. 46 del D.L. n. 331/1993.

Il documento elettronico è di tipo TD19 per gli acquisti di beni dall’estero, per i quali il cliente italiano è debitore d’imposta ai sensi dell’art. 17, comma 2, del D.P.R. n. 633/1972 ed è, quindi, tenuto ad applicare l’IVA con la procedura di integrazione o di autofatturazione, a seconda che il fornitore sia stabilito in altro Paese UE o in un Paese extra-UE.

- la trasmissione telematica dei dati relativi alle operazioni attive, da effettuare utilizzando il formato XML della fattura elettronica, dovrà essere effettuata entro i termini di emissione delle fatture o dei documenti che ne certificano i corrispettivi, vale a dire entro 12 giorni dall’effettuazione della cessione o prestazione o entro il diverso termine stabilito da specifiche disposizioni (ad esempio, giorno 15 del mese successivo in caso di fatturazione differita);

- la trasmissione telematica dei dati relativi alle operazioni passive dovrà essere invece effettuata entro il quindicesimo giorno del mese successivo a quello del ricevimento del documento comprovante l’operazione o di effettuazione dell’operazione stessa.

Il decreto Sostegni (art. 1, comma 10, D.L. n. 41/2021) ha disposto un ulteriore differimento dell’avvio sperimentale del processo che prevede la predisposizione dei documenti precompilati rilevanti ai fini dell’IVA. In particolare, le bozze dei registri IVA e delle comunicazioni delle liquidazioni periodiche IVA saranno predisposte dall’Agenzia delle Entrate a partire dalle operazioni effettuate dal 1° luglio 2021. La bozza della dichiarazione IVA annuale sarà, invece, messa a disposizione dei contribuenti soltanto a decorrere dalle operazioni effettuate dal 1° gennaio 2022.

La sanzione è ridotta alla metà, entro il limite massimo di 200 euro mensili, se la trasmissione è effettuata entro i 15 giorni successivi alle scadenze o se, nel medesimo termine, è effettuata la trasmissione corretta dei dati.

Utilizzo della fattura elettronica anche per operazioni con l’estero

Per semplificare gli adempimenti a carico degli operatori economici, la legge di Bilancio 2021 ha previsto - a partire dal 1° gennaio 2022 - l’utilizzo di un unico canale di trasmissione (nella specie, il Sistema di Interscambio) per inviare non solo le fatture elettroniche, ma anche i dati delle operazioni con l’estero, eliminando in tal modo l’obbligo comunicativo specificamente previsto per le operazioni transfrontaliere.

Il DL n 73/2022 DL Semplificazioni fiscali, pubblicato nella Gazzetta Ufficiale n. 143 del 21.06.2022 interviene su vari ambiti con intento di razionalizzare l’ordinamento in particolare a livello fiscale.

Novità vengono apportate anche rispetto all'esterometro, in particolare, la disposizione introdotta dal DL n 73 modifica il comma 3-bis del decreto legislativo 5 agosto 2015, n. 127, ampliando le ipotesi di esonero dalla presentazione del c.d. “esterometro” per le operazioni di importo singolarmente non superiore ad euro 5.000 relative ad acquisti di beni e servizi non rilevanti territorialmente ai fini IVA in Italia.

Per effetto della modifica legislativa i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato devono essere trasmessi telematicamente all’Agenzia delle entrate dai soggetti passivi tranne nelle seguenti ipotesi:

- operazioni documentate da bollette doganali;

- operazioni documentate da emissione o ricezione di fatture elettroniche;

- operazioni, purché di importo singolarmente non superiore ad euro cinquemila, relative ad acquisti di beni e servizi non rilevanti territorialmente ai fini IVA in Italia.

La trasmissione telematica è effettuata trimestralmente entro la fine del mese successivo al trimestre di riferimento.

Fonte Wolters Kluwer per Aruba

Prima di effettuare operazioni con i paesi della UE verificare se la Vostra P.iva e il Vostro fornitore sono abilitati (iscrizione VIES)

Attenzione !!! NOVITA' BREXIT